|

微观运行

整体特征

【行业第三季度销量同比增速明显,幅度达20%,总量逾750万辆】

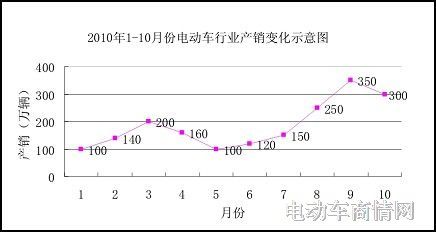

从销量上来看,行业第三季度相对前两个季度增速明显,三季度总量接近一二季度的总和,与去年同期相比,增幅达20%,总量逾750万辆。行业第三季度总量的迅速上升主要是因为七、八、九旺季市场终端需求大幅提升,商家为了应对旺季市场需求,渠道备货量大幅上升,致使厂家前几个月的库存积压大幅减少,特别是在九月份,厂家纷纷开足马力,增加产量,保证终端供给,所以三季度以来,不论是厂家出货量还是终端销售量都有明显上升。大大缓解了第二季度由于市场淡季造成的产品库存积压增多的困境。

从月度推移上来分析,七月份市场销量在六月份的基础上开始有所上升,但上升幅度并不明显,总量近150万辆,总体市场仍然呈现出较淡格局,但是值得关注的是部分品牌已经在为即将到来的旺季市场排兵布阵,各地促销活动也已经有所启动。市场进入八月份,旺销态势开始显现,具体表现在:促销活动明显增多、新品推出力度明显加大、厂家宣传力度强度与密度增强,本月总量强势上涨达250万辆,行业节奏明显加快。八月的旺销格局在九月得到进一步的延续,随着学生群体开学旺季的来临以及需求的进一步释放,终端销量再上台阶,达到350万辆之多,同时也将旺季销量再次推升到新的高度,极大地增强了厂商对旺季销售的信心。

【整车企业竞争策略重点开始转型,配件企业组团联合趋势明显】

从上半年行业发展的趋势看,整车企业开始摒弃过去单纯的价格竞争策略,随着第三季度旺季的来临,这种趋势愈加明显,部分行业领先品牌纷纷主动跳出价格战,进而将企业竞争的重点转移到以产品和服务为拉动的策略上来,在这些品牌企业的引领和推动影响之下,更多二三线品牌紧随其后,纷纷效仿。另外整车企业从过去单一追求销量增长,转向销量和利润并重的销售格局;从过去单一的品牌知名度打造,开始过渡到知名度与美誉度并重的品牌格局;从过去片面硬终端的构建,开始将硬终端的升级和软终端的提升并重的终端格局;从过去一味追求渠道招商过渡到有选择性的招商格局,更加注重品牌与商家的双向选择;从以前片面倚重产品亦或营销开始重视将产品与营销相结合的市场策略等等。从企业的种种竞争策略的转型迹象不难看出,中国电动车产业正在朝着更加健康的理性的发展方向在逐步升级。

配件企业作为电动车产业链中重要的一环,相对来说却更缺少话语权,成为原材料价格上涨和价格战直接利益受损者;而另一方面配件企业则掌控着电动车生产与制造最核心的技术与研发,一直受产品仿冒侵权的严重侵扰,在行业产权保护制度尚不健全的处境下,今年以来,配件行业为了保护自身的权益,相继联合组团,成立配件联盟或组织。如常州集大成、精品区、台州塑件协会等已经成立或正在筹办的配件联盟就是在这种情境之下应运而生。而从行业发展的角度看,配件企业的联合组团不仅能够保护成员企业的各方面利益,也更容易规范行业内部发展秩序,提高行业自律。另外配件企业抱团取暖更能够发挥集中力量办大事的作用,一定意义上来说,可以加快行业在产品和技术方面的创新和进步,当然这也是行业正在走向大配套的产业竞争格局的有力例证。 |