|

5、内忧外患,汽车销量增速滑落

中国铅酸蓄电池消费结构中,汽车领域为消费的重点,其次是电动自行车领域,两者占比分别为32%、26%。另外USP电源消费占比达11%。对于汽车行业,今年前11个月,产销量同比增速分别为2%和2.56%。中国汽车业协会预计,今年汽车产销量总体将达到上年水平并有一定增长,但产量增速将会大幅下降,预计销量增速首次回落至3%以内。电动自行车行业,受国际、国内宏观调控的影响,以及四部委文件、九部委对铅酸电池综合整治行动冲击,全行业今年的总体趋势是稳中有降,总的降幅预计在10%左右。2011年1-4月,铅酸电池保持10%的增长,受国外经济形势变差的影响, 4月之后,出口同比增速平均下滑30%。2012年,以上领域继续面临考验,等待行业景气度回升,铅市场将保持平稳过渡。

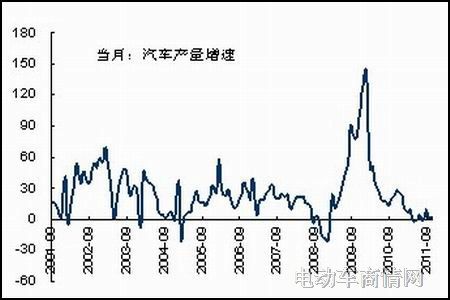

图11:中国汽车行业景气度下滑

图为中国汽车行业景气度走势图。(图片来源:wind、中期研究)

图12:我国电动自行车行业总体下降幅度预计10%

图为我国电动自行车行业走势图。(图片来源:wind、中期研究)

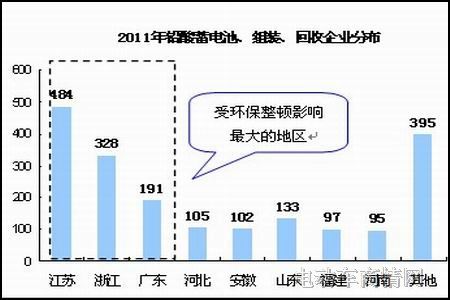

图13:中国电池生产企业分布各省数量

图为中国电池生产企业分布图。(图片来源:wind、中期研究)

图14:环保整顿导致电池产量增速回落

图为环保整顿导致电池产量走势图。(图片来源:wind、中期研究)

6、长远来看,消费潜力仍在汽车行业

“内忧外患”导致今年铅的需求减速。对于2012年,ILZSG预测:全球消费增速4%,消费量有望达到1015万吨。从供需平衡角度,全球铅略有过剩,过剩总量低于10万吨。长期来看,我们预计来年消费仍将保持正增长,相对乐观的原因主要有两点:第一,对于全球最大的铅消费国家-中国而言,千人汽车保有量低于全球平均水平,人均汽车拥有量仅为发达国家的十分之一,中国铅在汽车行业的用量远低于欧美发达国家。第二,随着欧美经济的恢复,铅在汽车领域的用量仍将维持增长。

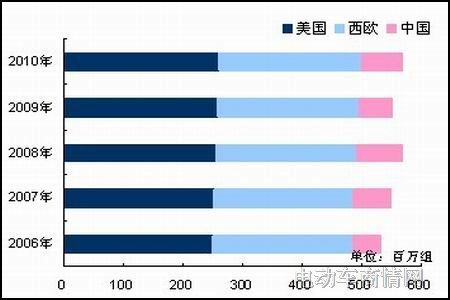

图15:中国汽车用铅量低于欧美国家

图为中国汽车用铅量走势图。(图片来源:wind、中期研究)

图16:中国人均汽车拥有量仅为发达国家的十分之一

图为中国人均汽车拥有量走势图。(图片来源:wind、中期研究)

第四部分 降低预期 铅市先抑后扬

观察2012年的金融环境,由于中国经济增速下滑引发消费增速趋缓,市场需求提速还看欧美需求恢复的能力。工信部官员已透露明年淘汰落后产能新增铅酸电池。政府高度重视金属污染并抑制产能扩张,预计2012年铅市总体略有过剩,但过剩量减少,流动性冲击是刺激未来铅价的主要因素。

长期来看,金属处于牛市的中后期,价格也处在上升通道,除了极端的07年牛市及08年的熊市。期间铅价与经济增速保持同向增长。2005-2007年,中国经济增速保持两位数增长,尤其是2007年6月份,中国经济增速最高达到15%。金属市场的牛市盛宴达到顶峰。LME铅价摸高3895美元,为历史最高。之后,随着金融危机的蔓延,价格迅速下滑, 2009年全球的救市行为中,中国的力度大且行之有效,受中国因素的推动,铅价单边上涨,同期,国内的经济增速重回两位数,超过10%。随后,受美国两轮量化政策的推动(QE1-QE2),金属市场的牛市得以蔓延。

中期来看,铅市场步入自2011年2月以来的下降通道。对于2011年,为改变通胀给经济带来的负面影响,各国宽松货币政策开始退出,甚至是采用各项紧缩政策,受累于欧债危机及其美国的债务危机,市场进入下跌阶段。总体而言,市场在2012年将展开对2009年以来新一轮上涨趋势的技术性修复行情。因此,我们降低铅价未来上涨目标,重心下移是必然。

第五部分 重心下移 等待市场转机

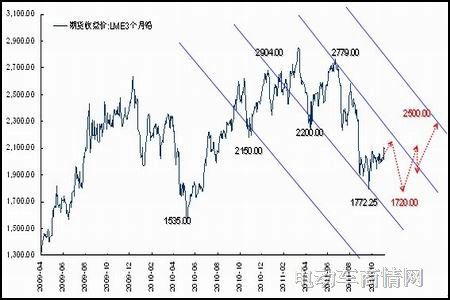

2011年LME铅市场年均价在2400美元。预计2012年价格重心将下移,对于全年价格走势将表现为先抑后扬,以宽幅震荡为主。关注中国流动性冲击带来的阶段性反弹,上升幅度可能有限。第三季度将是我们观测行情是否有转机的时间窗口。对于LME市场,预计伦铅波动区间:1720-2500美元/吨。对于国内市场,考虑到成本的重要支撑,预计沪铅主要波动区间:14000-18500元/吨。

图17:沪铅经历二次探底后企稳回升

图为沪铅走势图。(图片来源:wind、中期研究)

|