内容提要:

1. 欧美债务危机 拖累铅价下行。2011年由于整个金融市场的动荡使得有色金属价格波动剧烈。另外,为了抑制高通胀,中国政府采取紧缩货币政策,经济减速降低了金属需求。因此铅市场跟随有色市场的整体表现全年呈现先扬后抑的走势。

2. 经济减速 政策有望稳中趋松。对于2012年,我们需要把握一个主基调 “风险点在欧洲、平衡点在美国及中国”。这意味着,欧元区各国债务问题的反复仍为明年上半年的主基调,这也是后期商品价格有可能进一步下挫的导火线。

3、内忧外患 需求增速放缓。受债务危机的拖累,2011年消费增速放缓,中、美消费增速高于全球平均水平,欧洲地区表现低迷消费增速低于2%。对于2012年,我们预计中、美表现偏强,欧洲消费能力表现偏弱的格局不会发生太大的变化。

4、降低预期 铅市先抑后扬。长期来看,金属处于牛市的中后期,中期来看,铅市场步入自2011年2月以来的下降通道。2012年市场将进入对2009年以来新一轮上涨趋势的技术性修复行情。因此,我们降低铅价未来上涨目标,重心下移是必然。

5、重心下移 等待市场转机。预计2012年LME铅价格重心将低于2011年年均价2400美元,全年走势将表现为先抑后扬。关注中国流动性冲击带来的阶段性反弹。第三季度将是我们观测行情是否有转机的时间窗口。LME市场,预计波动区间1720-2500美元/吨。国内市场,预计沪铅主要波动区间14000-18500元/吨。

第一部分 债务危机 拖累铅价下行

2011年由于整个金融市场的动荡使得有色金属价格波动剧烈。另外,为了抑制高通胀,中国政府采取紧缩货币政策降低了金属需求。因此,铅市场跟随有色市场的整体表现全年呈现先扬后抑的走势。

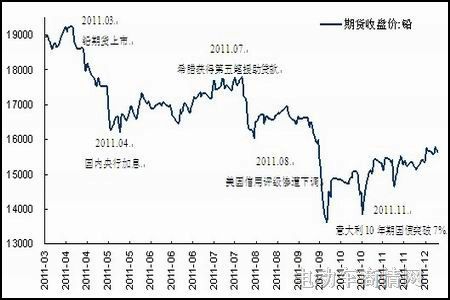

沪铅作为国内期货交易所第24个上市的品种,于3月24日在上海期货交易所挂盘上市。上市初期,由于日本大地震之后灾后重建对金属的需求预期以及作为新上市的品种受到市场的追捧,沪铅价格在上市首日达到年内最高点19570元/吨。LME三个月铅则在4月创今年新高2904美元。随后,由于国家多次提高金融机构存款准备金率以及加息周期的展开,价格逐步回落。沪铅五月份跌至16100附近。之后,尽管欧洲债务困扰市场,但进入7月,随着意大利紧缩财政计划获得通过,希腊第二轮援助计划有了具体方案以及对于美国债务上限提高的乐观预期助推了铅价快速上升,最高为17800元,伦铅最高2779美元,此时价格重心较之一季度明显下移。在第三季度,国家九部委大力展开铅酸电池企业环保整治工作,这令铅的重要消费领域-电池行业的铅用量大幅缩减,随着8-9月份年内第二轮传统的季节性消费旺季来临,铅市场的消费旺季并没有如期而至。8月6日标普将美国长期主权信用评级由“AAA”降至“AA+”,评级展望负面。美股暴跌,拖累大宗商品市场。另外,随着希腊主权债务危机的升级,金属市场进入加速下跌阶段,沪铅远离边际成本,价格创年内新低13600元,伦铅跌破1800美元支撑。在资本市场系统性风险大幅释放后,金属价格逐步开始企稳。2011年11月30日,国内央行在CPI下降通胀压力缓解背景下下调金融机构存款准备金率50基点,意味着国内紧缩政策开始微调,沪铅企稳后基本维持宽幅震荡,多变的宏观经济形势使得此次筑底持续时间较长,比较而言,价格重心略微上移至15000元。

总体来看,在全球经济下滑、紧缩货币政策盛行的大背景下,铅市场受宏观的影响程度大于基本面。另外,今年国家因环保问题引发的铅酸电池领域整顿大于往年,铅市场表现不容乐观。

图1:国内市场沪铅2011年价格表现为先扬后抑

图为沪铅2011年价格走势图。(图片来源:wind、中期研究)

第二部分 经济减速 政策有望稳中趋松

对于2012年,我们需要把握一个主基调 “风险点在欧洲、平衡点在美国及中国”,这意味着,欧元区各国债务问题的反复仍为明年上半年的主基调,这也是后期商品价格有可能进一步下挫的导火线。

1、欧洲:债务危机仍将左右市场风险情绪

尽管欧元区领导人为了稳定金融秩序已连续采取一系列措施,包括两次下调基准利率降低借贷成本、同意推进欧盟条约修改计划强迫欧元区成员国采取更加严格的预算条例、央行通过首次3年期再融资操作提供贷款4891.9亿欧元从而缓解银行业来年融资吃紧。但是,欧元区债务问题的解决是个持续的过程。从目前各国的债务情况来看,大部分国家债务占GDP的比重超过了马斯特里条约的规定60%红线,大部分国家财政亮起红灯。明年2-4月份,西班牙、意大利、葡萄牙等地区面临大量债务到期,这将使得欧元区国家处境更加艰难,经济复苏的进度更加漫长。

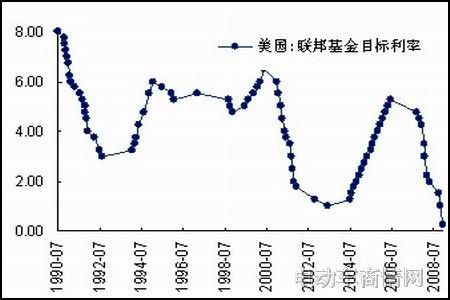

图2:美国的低利率政策有助于经济复苏

图为美国的低利率走势图。(图片来源:wind、中期研究)

图3:货币供应量增速M2与CPI增速负相关

图为货币供应量增速M2与CPI相关走势图。(图片来源:wind、中期研究)

2、美国:保增长前提下低利率政策成常态

对于2012年的美国,随着就业市场及房产市场的改善,我们保持相对乐观的态度。自金融危机之后,美国持续执行低利率政策从而为经济复苏做出努力。比如美国11月份新屋开工数大幅升至19个月来的最高水平,同时建筑许可有所增加,美国房地产市场出现的可喜迹象都表明明年经济复苏步伐加快。尽管劳动力市场毫无起色是美国的一大硬伤,但从目前的一些迹象表明,就业市场有所改善,例如在12月公布的周首次申请失业救济人数意外减少,创2008年4月19日当周以来最低水准。因此,欧洲经济疲软导致金属需求减少,美国经济稳步复苏导致金属需求上升,这两者相互弥补有望使得明年铅的需求保持平稳增长。

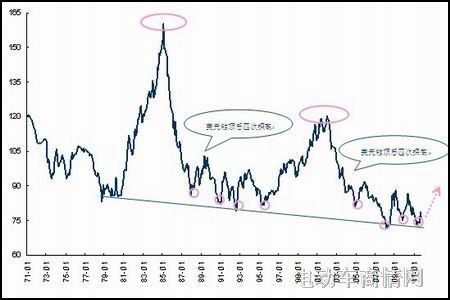

对于明年,我们对美元大方向的判断是向上的,对于美元反弹的高度,我们预计在88-89附近,这也是2009年2月及2010年6月到达的区间。

观测较长的历史周期,我们看到美元处于下降通道,并在反复寻底,在过去的几年中,美元底部已经坚实,明年美元探底过程可能终结并选择向上突破。通过我们对美元自1971年以来的近40年的统计,美元自高峰到低谷的涨跌周期呈现 “一次触顶,四次探底”的规律。这一点可从美元在1985年2月-1995年7月期间的走势体现。根据技术分析的三大假设之一“历史会重演”,美元在2002年2月触底顶部之后,随后经历了长达8年下跌周期,期间有过四次探底过程。如果按照先前我们总结的规律,美元未来上行是主基调。这也意味着当前美元的上行不仅仅是短期的反弹。这对于未来金属价格或将产生一定的抑制作用。

图4:美元“一次触顶,四次探底”后将迎来周期性反弹

图为美元指数走势图。(图片来源:wind、中期研究)

3、中国:经济增速放缓货币政策趋于放松

国内主要矛盾由抗通胀转为保增长。作为全球最大的铅生产国及消费国-中国,经济增速直接关系到铅的需求增速。对于中国,我们需要认识到,2010-2011年以来的紧缩货币政策主要目的是为了抗通胀。目前国内主要矛盾由抗通胀转变为保增长。国内GDP增速连续三个季度放缓,预计2012年经济增速将持续下降,年均增长约为8.5%。国内CPI在2011年7月现拐点,来年也将步入下跌周期。对近10年的CPI数据统计得知,CPI回落最短周期11个月,最长持续20个月,按7月CPI见顶推算,CPI回落至少持续到2012年6月份,最长可能持续到2013年。在此期间,大宗商品难言乐观。

货币供应量与CPI增速表现为负相关。CPI高点确立之后,根据我们对货币供应量与CPI数据的拐点的统计,两者高峰与低谷相差2-3个月。因此,我们预期明年为了保证经济增速平均8.5%的水平,信贷政策有望趋于宽松。预计2012年新增信贷将超过8万亿规模。资金面的宽松及经济回暖是支撑未来铅价企稳回升的主要原因。 |