|

第三部分 内忧外患 需求增速放缓

1、经济减速,消费稳中有升

过去10年,由于中国经济的高速增长导致对金属需求量的大幅增加。中国铅消费占全球的比重逐步上升。即使全球经济遭受2008年金融危机的创伤,但中国经济的迅速恢复弥补了其他地区的消费的缩减。1990年到2000年这十年,中国铅的消费增速表现不明显。但是在2000年之后,中国占全球铅消费的比重从10%迅速增长到43%,在此期间,除中国以外的地区铅消费增速甚至为负增长。所以,中国是铅消费的主要地区。

2011年,全球消费总体保持增长。1-10月,全球消费增速为6.9%,中国、美国是拉动消费增长的主要力量,增速分别为11.2%、10%,超过全球平均增速。对于欧洲地区,受债务危机的拖累,2011年消费表现疲软,总量与去年同期持平,消费增速低于2%。对于2012年,我们预计中国美国表现偏强,欧洲消费能力表现偏弱的格局不会发生太大的变化。供应方面,全球铅供应过剩15.9万吨,较之去年同期,报告期库存增长了23.3万吨。由于今年中国、印度、爱尔兰及墨西哥铅矿产量的增长,前10个月全球铅矿供应增长8.7%。同时,产量位居全球前五位的澳大利亚、秘鲁及美国主要产地在2011年精矿数量均表现为下滑。

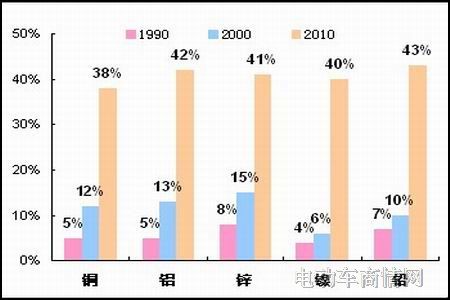

图5:金属消费年度平均增速(2000年-2010年)

图为金属消费年度平均增速走势图。(图片来源:wind、中期研究)

图6:中国金属占全球消费比重上升较快

图为中国金属占全球消费比重走势图。(图片来源:wind、中期研究)

资料来源: Macquarie、中期研究整理

表1:2006-2011年全球主要铅精矿生产国产量一览(单位:千吨)

资料来源:wind、中期研究

2、产能释放,中国精铅产量创新高

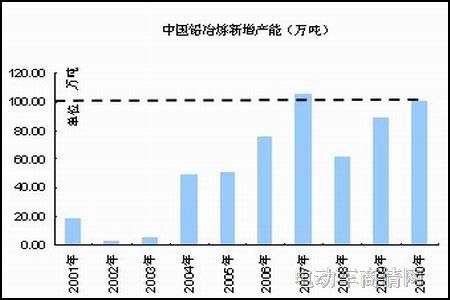

伴随着金属市场的牛市在2007年达到鼎盛时期,价格高企刺激更多的产能投放,铅的新增产能从07年开始大幅增加,并超过100万吨。2009年-2010年,由于政策扶持汽车产业高速发展,铅的下游消费需求强劲,期间中国的新产能投放较快。最终导致的结果是中国的精炼铅的产量大幅增加。2010年中国的精炼铅产量为422万吨,进入2011年,国内产能产量有增无减,前11个月产量已经达到416万吨,接近过去一年的总和。因此,2011年全年精铅产量有望创历史新高,产量增速预计超过8%。

从各省数据来看,2011年1-11月产量增速保持平稳增长的地区有河南、云南、广西、内蒙,平均增产幅度接近30%。产铅第二大省份湖南地区今年产量增速预计为20%,产量增速下滑主要原因是今年工信部公布的淘汰铅落后产能企业名单中,湖南地区企业占37%,淘汰落后产能24.5万吨,受限于落后的生产工艺,这些企业一般以中小企业为主。

图7:2007年、2010年中国新增铅冶炼产能超过100万吨

图为中国新增铅冶炼产能走势图。(图片来源:wind、中期研究)

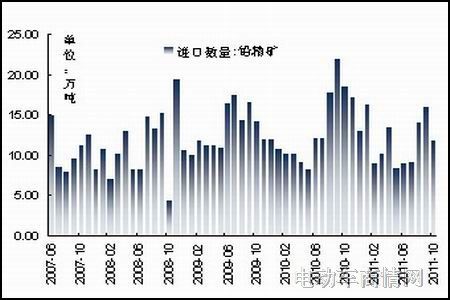

图8:国内原料增产降低进口需求

图为国内铅精矿进口需求走势图。(图片来源:wind、中期研究)

3、精矿增产,国内进口需求下降

今年国内精炼铅产量保持大幅增长也源于因为国内原料供应量充足。2011年铅市场整体低迷,除了铅期货上市初期价格维持高位,之后总体维持下降。冶炼厂主要利润来源为加工费及副产品价格。今年国内精矿供应充足,2011年加工费不言乐观。因国内原料增产导致今年以来精矿进口需求下降。1-11月,国内进口铅精矿265万吨,较之去年同期的298万吨,减少了11%。

4、环保整顿,电池产量增速大幅下滑

对于全球市场,铅在电池领域的应用比例较大。根据CHR对铅下游消费领域的统计,铅在电池领域的应用比例已经上升到82%,其次是占比非常小的涂料及化学品领域。今年受国家环保整顿的影响,铅酸电池企业大面积关停影响了铅的消费。公开信息结果显示全国排查的1930家铅酸电池生产、组装及回收企业中,有583家被取缔关闭,405家停产整顿,610家停产,这意味着全国80%企业停产。受影响最大的地区分别为江苏、浙江、广东,这三个地区电池企业分布数量接近全国的一半。产量方面,环保整顿导致铅酸蓄电池产量增速明显回落。

图9:2010年全球铅的消费结构(除中国外)

图为2010年全球铅的消费结构图。(图片来源:CHR、SMM、中期研究)

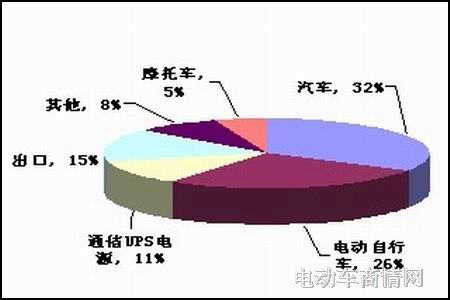

图10:中国铅酸蓄电池主要应用领域

图为中国铅酸蓄电池主要应用领域图。(图片来源:CHR、SMM、中期研究)

|